Wewnątrzwspólnotowe nabycie - zakup

Program sporządza dla przedsiębiorcy handlujący z krajami UE -

oprócz deklaracji VAT - VAT-UE.

Na deklaracji VAT - UE program podsumowuje unijne transakcje, dla

podmiotów zarejestrowanych jako podatnicy unijni. Wykazane

transakcje są rozpisane w łącznej kwocie wewnątrzwspólnotowej

dostawy/nabycia w rozbiciu na poszczególnych kontrahentów.

Informację podsumowującą program sporządza za okresy

kwartalne, jeśli powstał obowiązek podatkowy z tytułu

wewnątrzwspólnotowego nabycia bądź dostawy.

Przykład: Otrzymaliśmy unijną

fakturę zakupu.

VAT na fakturze ze stawką 0%.

Sprzedawca jest zarejestrowanym płatnikiem

unijnym.

Wystawiamy fakturę wewnętrzną (w programie fakturującym) w celu

rozliczenia wewnątrzwspólnotowego nabycia

towarów.

Na zakupiony towar w Polsce obowiązuje stawka 22%.

Uwaga:

Do faktur wewnętrznych stosuje się odpowiednio

wymogi dotyczące zwykłych faktur VAT. Towary dostarczane pomiędzy

podatnikami zarejestrowanymi dla celów VAT (np. przez podatnika z

innego państwa członkowskiego na rzecz podatnika w Polsce) są

opodatkowane stawką zerową w kraju wysyłki jako wewnątrzwspólnotowa

dostawa.

Podatek należny płacony jest przez nabywcę towarów w kraju, do

którego towary te przybędą, według stawki obowiązującej w kraju

nabycia, czyli w Polsce .

Co zrobić żeby zakupy wewnątrzwspólnotowe znalazły się na deklaracji VAT 7 i VAT UE

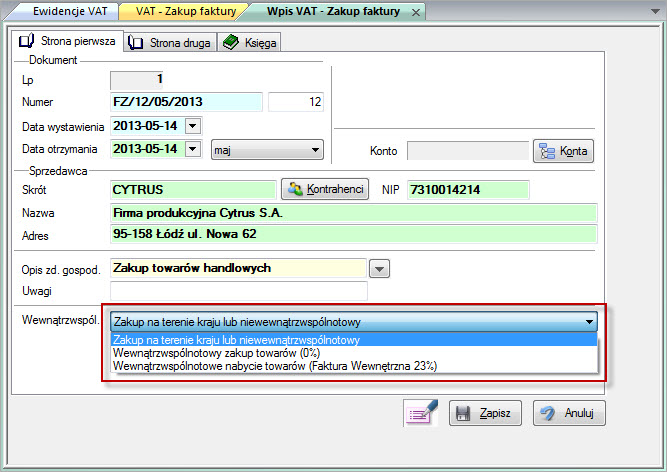

Wpisy dotyczące wystawionej faktury unijnej zakupu

Faktura zakupu powinna być oznaczona:

"Wewnątrzwspólnotowy zakup towarów (0%)"

NIP unijny kontrahenta na dokumencie musi być prawidłowy, bo jest

przenoszony z tego dokumentu na deklarację VAT UE.

Dla ewidencji wpisz wartości w stawce VAT

0%.

Wpisy dotyczące faktury wewnętrznej wystawionej do zakupu wewnątrzwspólnotowego

Należy wystawioną fakturę wewnętrzną dla zakupów unijnych,

wpisać do rejestru zakupu i sprzedaży:

Na deklaracji zostaną ujęte dokumenty - faktury wewnętrzne, wpisane

do programu, z etykietą:

"Wewnątrzwspólnotowe nabycie towarów (Faktura wewnętrzna)".

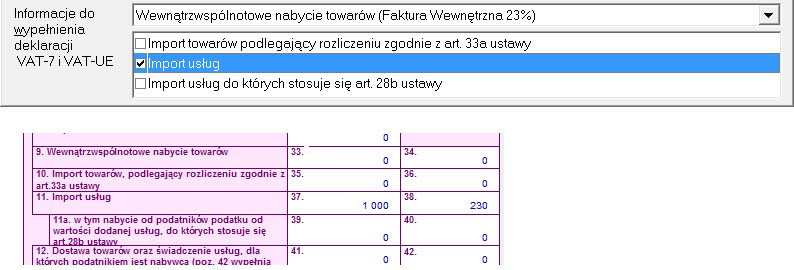

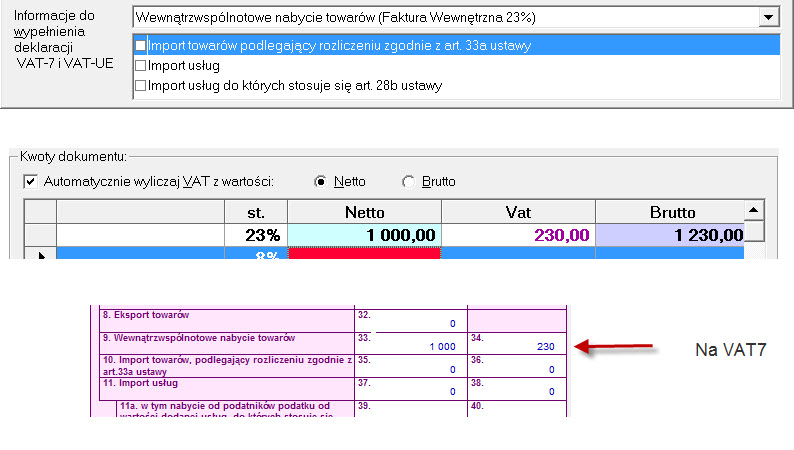

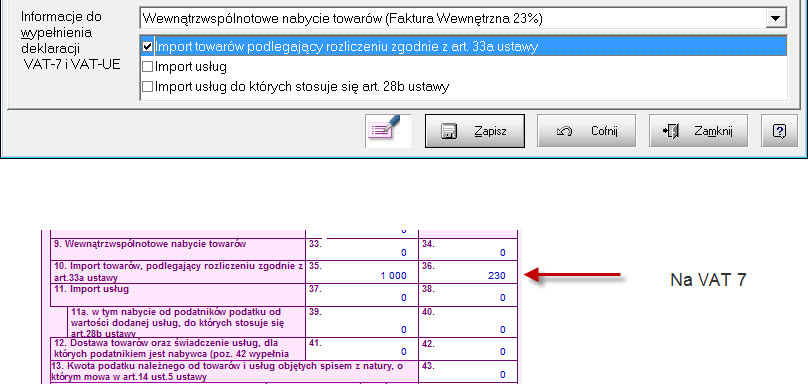

Jeśli taki zapis powinien się znaleźć w polach 35, 37 lub 39 deklaracji VAT7, zaznacz odpowiednie pola.

Dla obydwu ewidencji wpisz wartości w odpowiedniej stawce

(obowiązującej w Polsce na zakupiony towar)

tak żeby został naliczony podatek VAT.

Uwaga:

Jeśli faktury wewnętrzne nie zostaną wpisane w dwóch przeciwnych rejestrach - zakup/sprzedaż lub sumy wprowadzonych faktur wewnętrznych do rejestrów będą różne w danym okresie, podczas tworzenia deklaracji zostanie wyświetlony komunikat o błędzie

Uwaga:

Jeśli faktura wewnątrzwspólnotowa sprzedaży zostanie wpisana do rejestru w pole inne niż eksport 0% podczas tworzenia deklaracji zostanie wyświetlony komunikat o błędzie

Uwaga:

Na dokumentach musi być prawidłowo wypełniony NIP unijny kontrahenta!!!

W przypadku, gdy liczba wierszy w informacji VAT-UE przeznaczonych do wpisania wszystkich unijnych dostawców - program wypełni załącznik VAT-UE/B.

Opis znaczników - w które miejsce wpisy zostaną przeniesione na deklarację

Poz. 37-38 VAT

Kontrahent z spoza Unii świadczy na rzecz polskiego podatnika

usługę u siebie.

W pierwszej kolejności należy wskazać, że stosownie do art. 28b

ust. 1 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług

(Dz. U. Nr 54, poz. 535 z późn. zm.) - dalej u.p.t.u. - miejscem

świadczenia usług w przypadku świadczenia usług na rzecz podatnika

jest miejsce, w którym podatnik będący usługobiorcą posiada

siedzibę lub stałe miejsce zamieszkania.

Dodatkowo należy wskazać, że zgodnie z art. 2 pkt 9 u.p.t.u. przez

import usług należy rozumieć świadczenie usług, z tytułu wykonania,

których podatnikiem jest usługobiorca. Odnosić to należy do

podatnika będącego usługobiorcą usług świadczonych przez podatników

posiadających siedzibę (miejsce zamieszkania lub pobytu) poza

terytorium kraju.

Jak wynika z art. 17 ust. 1 pkt 4 u.p.t.u. podatnikiem jest podmiot

będący usługobiorcą usług świadczonych przez podatników

nieposiadających siedziby, stałego miejsce zamieszkania lub stałego

miejsce prowadzenie działalności gospodarczej na terytorium

kraju.

Zatem polski podatnik jako usługobiorca jest zobowiązany do

rozliczenia podatku.

Podatnik powinien rozliczyć to nabycie usług w deklaracji VAT-7, w

poz. 37 i 38 (import usług).

Poz. 37-40 VAT

Jeżeli usługi zostały nabyte od podatnika podlegającego

opodatkowaniu podatkiem od wartości dodanej, to powinny być

wykazane tylko w deklaracji VAT-7 w części C również w poz. 39.

W poz. 39 i 40 (w tym nabycie od podatnika podatku od wartości

dodanej usług, do których stosuję się art. 28b ustawy) wykazuję się

jedynie nabycia usług od podatnika podatku od wartości dodanej.

(Kontrahent z Unii świadczy na rzecz polskiego podatnika usługę u

siebie.)

Nie należy wykazywać nabyć w informacji podsumowującej

VAT-UE.

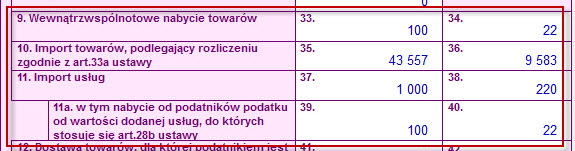

Poz. 33-34 VAT od wewnątrzwspólnotowego nabycia

towarów

Na f-rze wewnętrznej wartości powinny być obliczone w odpowiedniej

stawce (obowiązującej w Polsce na zakupiony

towar) tak żeby został naliczony podatek VAT

Poz. 35 -36 VAT dostawa

towarów do Polski

Prawidłowy sposób wypełnienia zależy od zastosowanej procedury

celnej, przykładowo:

-gdy zastosowano procedurę uproszczoną z art. 33a ustawy o VAT, tj.

procedurę, o której mowa w art. 76 ust. 1 lit. b lub c

rozporządzenia Rady (EWG) nr 2913/92 z dnia 12 października 1992 r.

ustanawiającego Wspólnotowy Kodeks Celny (Dz. Urz. WE L 302 z

19.10.1992, str. 1, z późn. zm.; Dz. Urz. UE Polskie wydanie

specjalne, rozdz. 2, t. 4, str. 307), wypełnia się pola 35 i 36

deklaracji VAT-7;

-przy zasadach ogólnych i (upraszczając) zapłacie podatku od

towarów i usług przy wprowadzeniu towaru, organy podatkowe

wskazują, iż wypełnia się pola 51 i 52.

Import nie będzie wykazany w deklaracji VAT-UE.

Poz. 41-42 VAT Księgowanie faktur związanych z

np. nabyciem/sprzedażą złomu

W przypadku dostaw złomu dokonanych po 1 kwietnia 2011 r. podatek

VAT rozlicza nabywca a nie sprzedawca (art. 17 ust. 1 pkt 7 ustawy

o VAT).

Patrz temat: Nabycie/sprzedaż złomu

| Patrz również: VAT-UE A/B |

| Converted from CHM to HTML with chm2web Pro 2.85 (unicode) |