Wewnątrzwspólnotowa dostawa - sprzedaż

Przykład: Wystawiliśmy unijną

fakturę sprzedaży towarów.

VAT na fakturze ze stawką 0%.

Nabywca jest zarejestrowanym płatnikiem

unijnym.

Uwaga:

Do faktur wewnętrznych stosuje się odpowiednio

wymogi dotyczące zwykłych faktur VAT. Towary dostarczane pomiędzy

podatnikami zarejestrowanymi dla celów VAT (np. przez podatnika z

innego państwa członkowskiego na rzecz podatnika w Polsce) są

opodatkowane stawką zerową w kraju wysyłki jako wewnątrzwspólnotowa

dostawa.

Podatek należny płacony jest przez nabywcę towarów w kraju, do

którego towary te przybędą, według stawki obowiązującej w kraju

nabycia, czyli w Polsce .

Co zrobić żeby zakupy wewnątrzwspólnotowe znalazły się na deklaracji VAT 7 i VAT UE

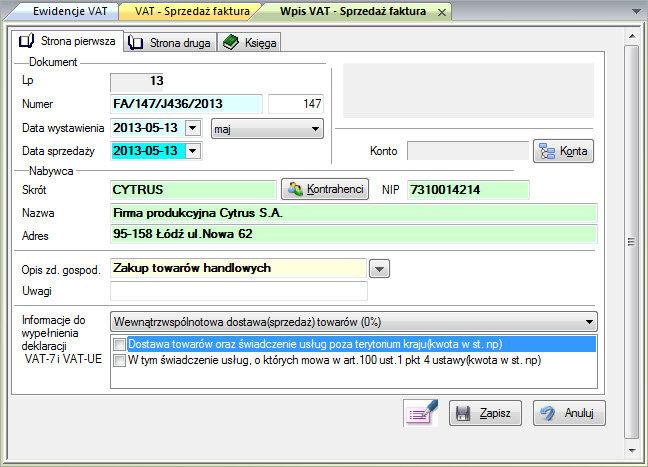

Wpisy dotyczące wystawionej faktury unijnej sprzedaży

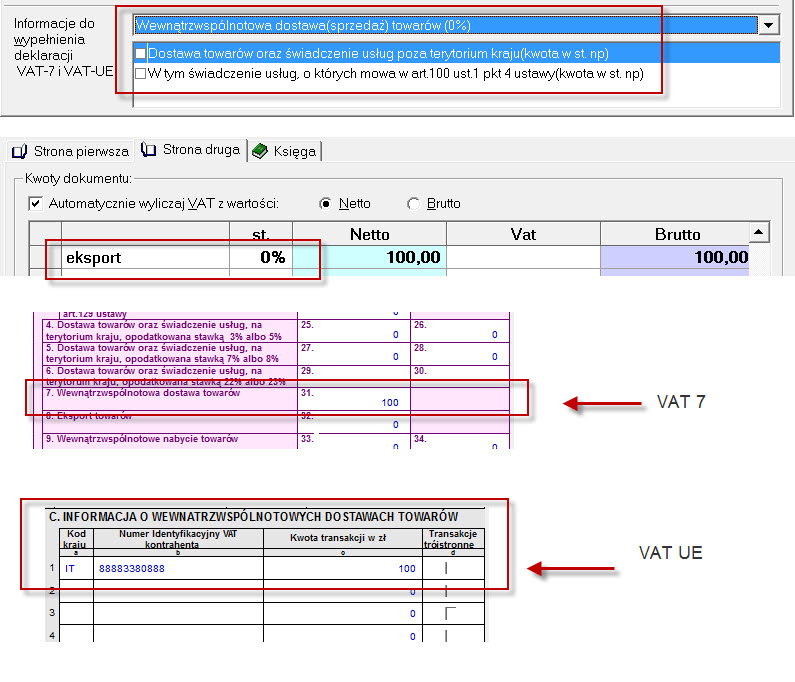

Faktura sprzedaży powinna być oznaczona:

"Wewnątrzwspólnotowy dostawa(sprzedaż) towarów (0%)"

Pole 'Dokument rozrachunkowy' musi być zaznaczone.

Uwaga:

Na dokumentach musi być prawidłowo wypełniony NIP unijny kontrahenta!!!

W przypadku, gdy liczba wierszy w informacji VAT-UE przeznaczonych do wpisania wszystkich kontrahentów (nabywców) jest niewystarczająca - program wypełni przygotowany do tego celu załącznik VAT-UE/A.

Opis znaczników - w które miejsce wpisy zostaną przeniesione na deklarację

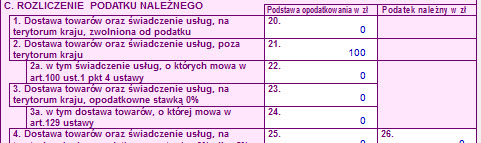

Poz. 21 -22 VAT

Przykład:

Firma transportowa X z siedzibą w Warszawie w styczniu 2010 r.,

na zlecenie firmy Y LTD z siedzibą w Londynie, przewiozła towary na

trasie Gdańsk – Barcelona. Każda ze stron transakcji jest

podatnikiem VAT.

Miejscem świadczenia (opodatkowania) dla opisanej usługi jest

terytorium Wielkiej Brytanii, gdzie firma Y (usługobiorca) powinna

zapłacić podatek VAT należny od całej kwoty uiszczonego na rzecz

usługodawcy polskiego wynagrodzenia. Zakupiony przewóz towarów

stanowi dla niej import usługi. Po stronie usługodawcy polskiego –

firmy transportowej X – zrealizowany transport nie skutkuje

obowiązkiem rozliczenia (zapłaty) podatku VAT w kraju (Polsce).

Jednakże obowiązany jest on wypełnić obowiązki formalno –

dokumentacyjne, w szczególności: wystawić fakturę VAT (tzw.

handlową, tj. bez wskazania m.in. stawki i kwoty VAT, ale z zawartą

adnotacją, iż podatek rozlicza usługobiorca), wykazać otrzymane

wynagrodzenie (kwotę odpowiadającą podstawie opodatkowania) w

deklaracji VAT (poz. 21 i 22), a także wykazać transakcję w

informacji podsumowującej VAT UE.

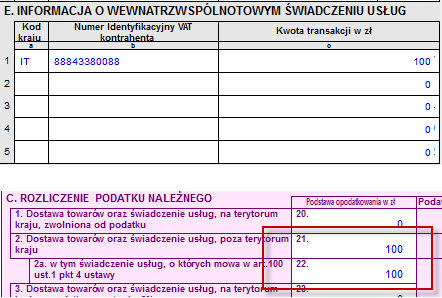

W przypadku świdczenia usług na rzecz podatników podlegających opodatkowaniu podatkiem od wartości dodanej usługi powinny być wykazane w deklaracji VAT-7 w części C, poz. 22 oraz w informacji podsumowującej VAT-UE w części E.

Poz. 21 VAT

Znacznik jak poniżej „dostawa towarów oraz

świadczenie usług poza terytorium kraju”- dokumentowania usług,

które polscy podatnicy realizują poza terytorium kraju (tzw.

eksport usług).

1) usług świadczonych na rzecz zagranicznych osób fizycznych

(nieposiadających przymiotu podatnika),

2) podmiotów posiadających siedzibę poza terytorium Wspólnoty.

Tego typu usługi – jakkolwiek opodatkowane poza terytorium kraju i

podlegające wykazaniu w poz. 21 deklaracji VAT-7 – nie są

wykazywane w informacji podsumowującej ani wyszczególniane w

odrębnej nowej pozycji 22 deklaracji dla podatku od towarów i

usług.

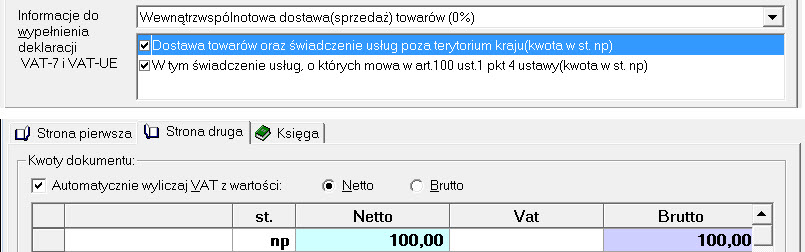

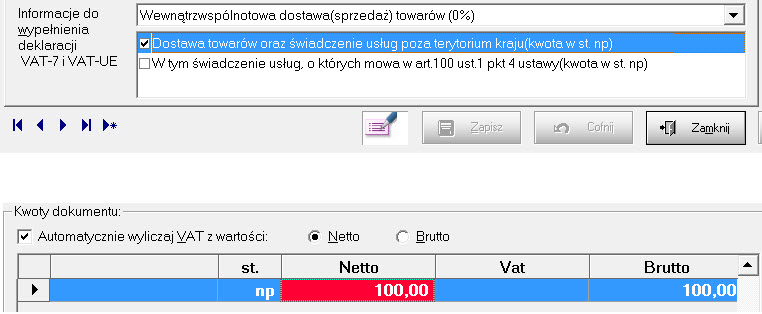

Zakładka druga - obrót należy wpisać w stawce 'np'

Poz. 31

wykazuje się wewnątrzwspólnotową dostawę towarów, o której mowa w

art. 13 ustawy, jeżeli podatnik został zarejestrowany jako

podatnik

VAT UE zgodnie z art. 97 ustawy.

Sprzedaż powinna być wykazywana w informacji

podsumowującej

Patrz temat: Nabycie/sprzedaż złomu

| Patrz również: VAT-UE A/B |

| Converted from CHM to HTML with chm2web Pro 2.85 (unicode) |