"Klasyfikacja Środków Trwałych (KŚT) jest usystematyzowanym

zbiorem obiektów majątku

trwałego służącym m.in. do celów ewidencyjnych, ustalaniu stawek

odpisów amortyzacyjnych oraz badań statystycznych

Z menu Ewidencja wybierz Klasyfikacja

środków trwałych. Zostanie wywołane okno klasyfikacji

środków trwałych z podziałem na grupy, podgrupy i rodzaje.

Klasyfikacja Środków Trwałych wyodrębnia na pierwszym szczeblu

podziału 10 następujących jednocyfrowych grup środków

trwałych:

0 GRUNTY

1 BUDYNKI I LOKALE, SPÓŁDZIELCZE WŁASNOŚCIOWE PRAWO DO LOKALU

MIESZKALNEGO ORAZ SPÓŁDZIELCZE PRAWO DO LOKALU NIEMIESZKALNEGO

2 OBIEKTY INŻYNIERII LĄDOWEJ I WODNEJ

3 KOTŁY I MASZYNY ENERGETYCZNE

4 MASZYNY, URZĄDZENIA I APARATY OGÓLNEGO ZASTOSOWANIA

5 SPECJALISTYCZNE MASZYNY, URZĄDZENIA I APARATY

6 URZĄDZENIA TECHNICZNE

7 ŚRODKI TRANSPORTU

8 NARZĘDZIA, PRZYRZĄDY, RUCHOMOŚCI I WYPOSAŻENIE

9 INWENTARZ ŻYWY

Wymienione wyżej grupy środków trwałych dzielą się na drugim

szczeblu podziału klasyfikacyjnego na podgrupy, którym nadane

zostały symbole dwucyfrowe.

Wprowadzono też trzeci szczebel podziału klasyfikacyjnego środków

trwałych tam, gdzie okazało się to niezbędne.

Wyodrębnia on w ramach poszczególnych podgrup rodzaje obiektów,

którym nadano symbole trzycyfrowe.

Struktura symboli KŚT jest następująca:

1 - grupa

1 2 - podgrupa

1 2 3 - rodzaj"

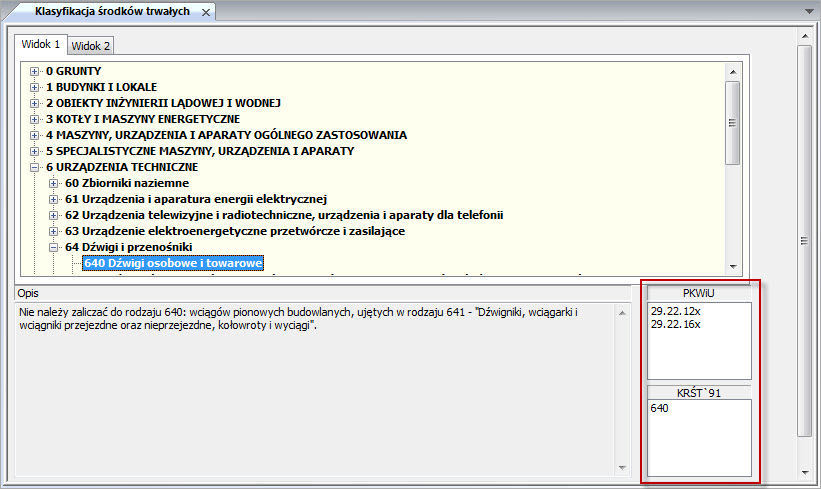

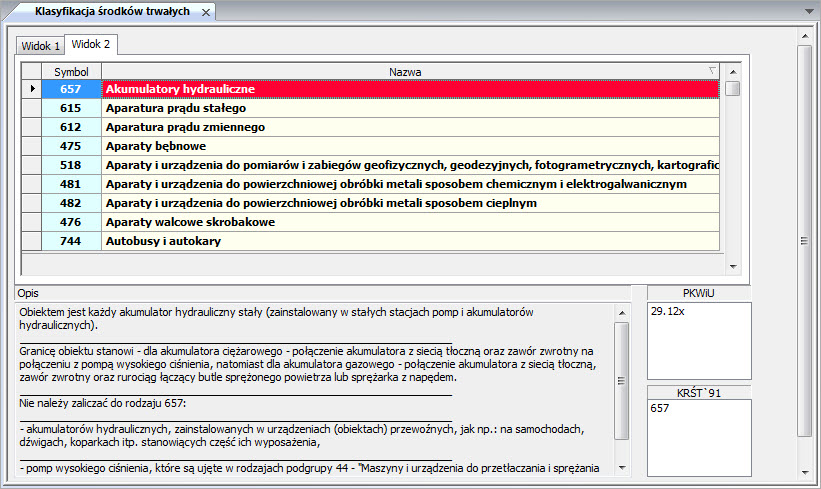

Klasyfikację Rodzajową Środków Trwałych (KRŚT) można wyswitlić w postaci listy (zakladka Widok 2) lub drzewka (zakladka Widok 1) - rysunek powyżej.

Po wybraniu pozycji na liscie jest pokazane przypisanie środka

trwalego odpowiednio do PKOB lub PKWiU.

Podziały występujące w grupie 1 i 2 zdefiniowano w oparciu o

grupowania Polskiej Klasyfikacji Obiektów Budowlanych (PKOB). Jest

to pokazane .

"Środkom trwałym objętym grupami od 3 do 9 przypisano odpowiednie

symbole Polskiej

Klasyfikacji Wyrobów i Usług (PKWiU), w wielu miejscach jednak

powiązanie to ma charakter

orientacyjny.

W przypadkach, gdy tylko część danego grupowania w/w klasyfikacji

można było przypisać

do odpowiedniego grupowania KŚT, po symbolach PKOB i PKWiU wpisano

znak ”x”. Gdy

przypisanie konkretnych symboli ww. klasyfikacji było niemoŜliwe w

kolumnie powiązania

umieszczono znak ”-”.

W Klasyfikacji Środków Trwałych za podstawową jednostkę

ewidencji przyjmuje się

pojedynczy element majątku trwałego spełniający określone funkcje w

procesie wytwarzania

wyrobów i świadczenia usług. Moze być nim np. budynek, maszyna,

pojazd mechaniczny itp.

Jedynie w nielicznych przypadkach dopuszcza się w ewidencji

przyjęcie za pojedynczy obiekt, tzw.

obiekt zbiorczy, którym może być np. zespół przewodów rurociągowych

lub zespół latarni jednego

typu użytkowanych na terenie zakładu, ulicy, osiedla, zespoły

komputerowe, itp.

Z punktu widzenia funkcji jakie poszczególne obiekty spełniają w

procesie wytwarzania lub

w toku nieprodukcyjnego uzytkowania rozróznia się cztery zasadnicze

zbiory środków trwałych,

mianowicie:

- pierwszy - nieruchomości - obejmujący grunty, budynki oraz

obiekty inżynierii lądowej i wodnej;

środki trwałe zaliczone do tego zbioru zapewniają odpowiednie

warunki do prowadzenia

procesów produkcyjnych oraz działalności nieprodukcyjnej,

- drugi - obejmujący maszyny, urządzenia techniczne i narzędzia,

tj. środki trwałe, którymi

oddziałuje się bezpośrednio na przedmioty pracy, tj. surowce,

materiały itp.

- trzeci - obejmujący środki transportu słuŜące do przemieszczania

(przewożenia) przedmiotów i

osób,

- czwarty - obejmujący inwentarz żywy.

Ulepszenia w obcych środkach trwałych klasyfikowane są w

odpowiednich grupach (od 0 do

9), w zależności od środka trwałego, którego dotyczą."

Tekst GUS-u

KŚT wprowadzona rozporządzeniem Rady Ministrów

z dnia 30 grudnia 1999 r. (DZ. U. Nr 112, poz. 1317)

wraz ze zmianami z 2002 r. (Dz. U. Nr 18, poz. 169)

oraz z 2004 r. (Dz. U. Nr 260, poz. 2589).

| Patrz również: Ewidencja środków trwałych |

| Converted from CHM to HTML with chm2web Pro 2.85 (unicode) |